2025年以来,A股游戏行业正在资历一场深切的结构性变革。在市荟萃座回暖与计策环境趋稳的布景下,不同梯队的游戏公司交出了各别权臣的事迹答卷。

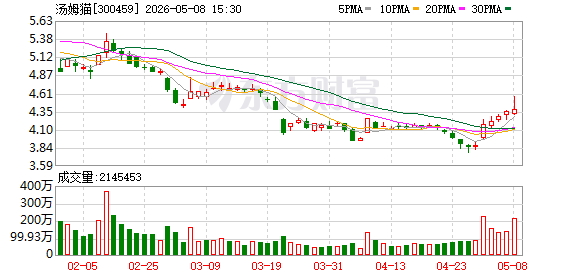

《逐日经济新闻》记者通过梳理对比18家A股游戏公司的2025年全年财报与2026年一季度财报数据发现,行业正在加快变成三大中枢趋势:马太效应空前强化、中小厂商加快分化出清、行业盈利逻辑从“范畴彭胀”转向“成果驱动”。

从合座数据看,2025年全年,18家游戏公司中共有8家企业收场营收与归母净利润双增长、3家“增利不增收”(营收下滑但利润增长)、2家“增收不增利”、5家“双降”。与此同期,全年有6家企业处于圆寂现象。

图片开始:每经记者制图

图片开始:每经记者制图进入2026年一季度,18家企业中“双增”企业降至7家,“增利不增收”企业增至4家,“增收不增利”仍为2家,“双降”企业仍为5家。此外,圆寂企业数目收窄至3家。这标明行业正从追求营收范畴转向贯注盈利质地,降本增效成为短期事迹改善的中枢技能。

这些数据背后,不仅是企业霸术策略的各别,更是游戏行业在AI本领、出海波涛与存量竞争三重变量下,重构增长逻辑的灵活缩影。

头部阵营“强者恒强”:盈利质地成中枢壁垒

2025年和2026年一季度,以世纪华通(维权)、三七互娱(维权)、吉比特、恺英收罗为代表的头部游戏公司,展现出高大的抗周期智商与增长韧性,其营收与净利润范畴均率先行业平均水平,变成了踏实的“第一梯队”。

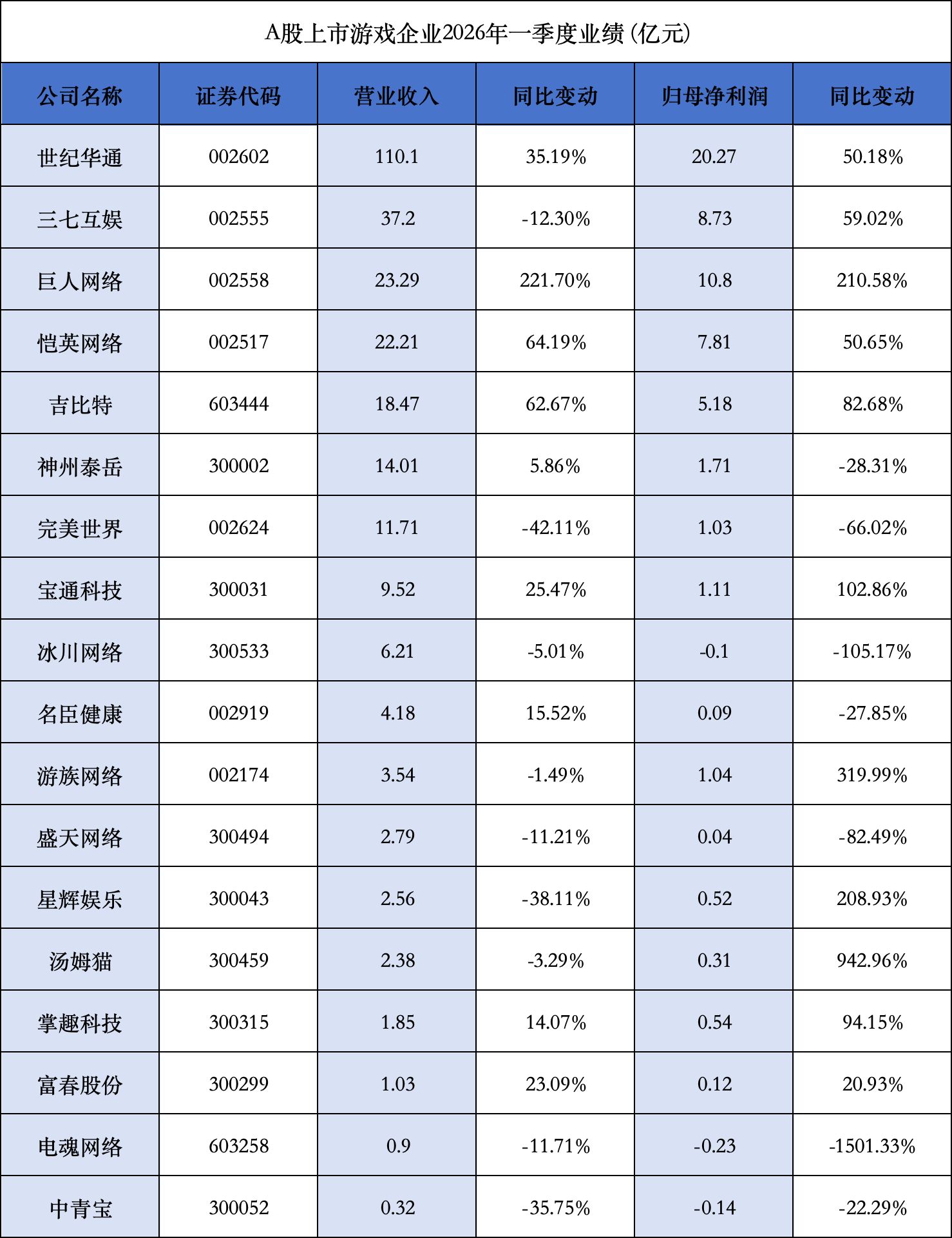

从营收范畴来看,世纪华通2025年收场营业收入378.98亿元,同比增长67.55%;2026年一季度,公司营收范畴再创新高,达到110.1亿元,同比增长35.19%,成为A股游戏行业首家单季度营收冲破百亿元的企业。

三七互娱2025年全年营收159.66亿元,同比下滑8.46%,但归母净利润为29亿元,同比增长8.50%。三七互娱在利润端的隆起发达延续到了2026年一季度,该季度固然营业收入37.20亿元,同比下滑12.32%,但归母净利润同比大增59.02%。净利润的擢升,一方面获利于三七互娱对存量游戏紧密化运营与新游发达,另一方面则在于三七互娱对AI产业的前瞻性布局阐扬了作用。本年1月,联营企业智谱华章上市带来的投资收益增厚了利润。

吉比特2025年收场营收62.05亿元,同比增长67.89%,2026年一季度延续增长态势,收场营收18.47亿元,同比增幅达62.67%。这一成绩的背后,是其“长线运营+佳构出海”策略显现成效。

净利润层面,头部企业的发达更为拉风。世纪华通2025年收场归母净利润56.05亿元,同比大增362.02%;2026年一季度净利润为20.27亿元,同比增长50.18%,盈利范畴与增速稳居行业第一。

吉比特2025年收场归母净利润17.94亿元,同比增长89.82%;2026年一季度归母净利润为5.18亿元,同比增长82.68%。凭借《问说念》系列的长线运营与《摩尔庄园》的外洋拓展,吉比特收场了盈利质地捏续擢升。此外,恺英收罗2025年归母净利润为19.04亿元,同比增长16.90%;2026年一季度归母净利润为7.81亿元,同比增长50.65%。

图片开始:每经记者制图

图片开始:每经记者制图值得强调的是,头部企业“强者恒强”并非单纯依赖范畴上风,而是建筑在更高的盈利成果之上。

数据夸耀,2026年一季度,世纪华通、吉比特、恺英收罗的净利润率均权臣高于行业平均水平。这种各别实质上反应了企业在IP运营、用户获得、老本戒指等身手的详尽竞争力。

不外,即便在头部阵营里面,事迹的大幅波动也再次暴泄露游戏行业难以解脱的“爆款依赖症”。

以好意思满寰宇为例,该公司2025年全年营收为66.6亿元,同比增长19.57%;归母净利润为7.31亿元,同比大增156.76%。但进入2026年一季度,营收仅为11.71亿元,同比下滑42.11%;净利润仅为1.03亿元,同比大跌66.02%久久综合激的五月天的歌词,从双增急转直下。

巨东说念主收罗则碰巧违反。2026年一季度,公司营收飙升至23.29亿元,同比大增221.70%;归母净利润为10.8亿元,同比增长210.58%,成为一季度最大的“黑马”。

“好意思满寰宇、巨东说念主收罗事迹呈现大幅波动,中枢根源在于游戏行业高度依赖爆款产物与新品上线节律。”艾媒探求CEO兼首席分析师张毅在采选《逐日经济新闻》记者采访时暗示,“用户偏好变迁、版号披发节律变动,齐会告成激发企业事迹的剧烈轰动。”

在他看来,巨东说念主收罗一季度事迹大幅增长,更多获利于短期爆款产物的红利驱动,这类阶段性增长不具备可捏续性,后续事迹能否企稳,要津要看产物管线新品的接续落地智商。

中小厂商加快出清,赛说念选拔决定命悬一线

与头部企业的庄重增长变成显然对比的是,中小游戏厂商的事迹呈现出权臣的“分化出清”特征。一部分企业奏效扭亏为盈,另一部分则圆寂仍在扩大,这种南北极分化背后,是存量竞争期间赛说念选拔与霸术策略的“死活考研”。

具体来看,一部分企业凭借精确的赛说念布局收场逆袭。星辉文娱2025年归母净利润为3.02亿元,奏效扭亏为盈;2026年一季度固然营收同比着落38.11%,但净利润为0.52亿元,同比增幅高达208.93%。其“逆袭”获利于对体育游戏赛说念的押注,旗下多款足球题材游戏在欧洲、拉好意思市集大获奏效,孝顺了大批外洋收入。

冰川收罗与盛天收罗不异收场扭亏。冰川收罗2025年归母净利润为4.83亿元,美女网站扭转了2024年圆寂2.47亿元的场面。《龙武》系列的长线运营与新游戏《超能硬人》的市集发达,是公司事迹回转的要津。

但更多的中小厂商正在堕入圆寂泥潭。

汤姆猫2025年归母净利润为-12.04亿元,圆寂进一步扩大。固然2026年一季度净利润同比激增942.96%,但中枢IP用户流失严重、新游戏储备不足的问题并未得到根底惩处。

电魂收罗的处境更为清贫。2025年公司收场营收3.85亿元,同比着落30.08%;归母净利润为-2.14亿元,由盈转亏。2026年一季度,收场归母净利润-0.23亿元,同比着落1501.33%。中枢产物用户捏续下滑、新游戏不足预期、AI与出海布局全面滞后,多重成分重迭将公司推向了死活边际。

中青宝(维权)的事迹不异破损乐不雅,2025年收场营收1.84亿元,同比着落19.16%;归母净利润-0.55亿元,圆寂扩大。2026年一季度,收场营收0.32亿元,同比着落35.75%;归母净利润为-0.14亿元,同比着落22.29%,中枢业务枯竭增长能源。

中小厂商的事迹分化,实质上是行业“供给侧立异”的体现。跟着游戏版号披发常态化、用户获得老本高企以及头部企业的挤压,枯竭中枢竞争力的中小厂商正在被加快淘汰。而那些概况收拢细分赛说念红利(如出海、小游戏、AI+游戏)的企业,则有望在存量竞争中杀出一条血路。

盈利花样重构:AI与出海成破局要津

在行业合座增速放缓的布景下,游戏公司的盈利花样正在发生深切变革。夙昔依赖“高营销过问+大范畴买量”的轻佻式增长难认为继,而以AI本领降本增效、出海市集增量冲破为中枢的“成果驱动”花样,正在成为行业新的增长逻辑。从财报数据来看,这种花样转型的成效还是启动显现。

AI正在以前所未有的速率重塑行业竞争样式,拉开了头部大厂与中小厂商的差距。

世纪华通行为行业内AI布局的先驱,2025年过问进步10亿元用于AI游戏本领研发,其AI生成式内容用具已应用于多款游戏的场景搭建、变装建模与剧情经营,将单款游戏的开采周期进一步评论。

不异受益于AI本领的还有吉比特与恺英收罗。吉比特通过AI优化用户画像分析与告白投放策略,将游戏的获客老本进一步评论,同期借助AI客服系统擢升用户留存率;恺英收罗则诈骗AI本领对老游戏进行版块迭代,推出AI驱动的新玩法,使得《蓝月外传》的用户人命周期延伸,孝顺了沉静的现款流。

比拟之下,中小厂商由于资金与本领罢休,难以承担AI研发的高额过问,导致其在老本戒指与用户运营上处于短处,进一步加重了事迹分化。

针对这一气候,张毅指出,现时AI本领已权臣拉大游戏行业头部厂商与中小厂商的发展差距。头部企业可依托AI收场研发周期压缩、营销投放提效、内容坐蓐提质,而中小厂商受资金、本领、算力壁垒罢休,难以跟进布局。2026年游戏行业马太效应将进一步加重,强者恒强、弱者出清的行业样式会捏续固化。

在国内市集增长见顶的布景下,出海成为通盘游戏公司的必选项。

国内游戏市集用户范畴已接近天花板,数据夸耀,2025年国内游戏用户范畴冲破6.83亿,同比仅增长1.35%。而2025年自研游戏外洋市集推行销售收入达到204.55亿好意思元,同比增长10.23%,范畴已承接六年超千亿元东说念主民币。

从18家游戏公司的财报数据来看,出海业务占比高的企业,事迹发达宽绰优于依赖国内市集的企业。

三七互娱行为出海业务的龙头企业,2025年外洋收入占比进步50%,旗下多款游戏在东南亚、拉好意思市集发达优异,固然国内市集营收同比着落8.46%,但外洋市集的增长灵验对冲了国内业务的压力。

吉比特2025年外洋收入同比增长120%,占营收比重从2024年的15%擢升至25%,其《摩尔庄园》外洋版在日本、韩国市集的月活跃用户冲破500万,成为公司新的利润增长点。

对中小厂商而言,出海市集更是收场逆袭的症结路线,星辉文娱的奏效也说明了这少量。比拟之下,过度依赖国内市集的企业,如电魂收罗、中青宝,由于国内用户竞争强烈,新游戏难以解围,事迹捏续承压。

除此以外,在存量竞争期间,游戏的长线运营智商成为企业盈利沉静性的症结保险。头部企业宽绰酷好中枢IP长线运营,通过捏续的版块更新、举止运营与用户管事,延伸游戏的人命周期,收场沉静的现款流。

吉比特的《问说念》系列游戏已运营进步10年,2025年仍是公司中枢营收开始,其长线运营的中枢在于捏续的内容迭代与紧密化用户运营,每年过问大批资金用于游戏版块更新与用户举止。

反不雅中小厂商,由于枯竭长线运营智商,过度依赖单款新游戏的爆发,导致事迹波动较大。汤姆猫的中枢IP游戏用户流失严重,新游戏未能达到市集预期,导致事迹捏续下滑;冰川收罗经典产物虽发达沉静,但枯竭新的增长点,难以撑捏事迹捏续增长。

对于降本增效的后续空间,张毅向记者分析说念:“游戏行业通过东说念主员精简、缩减营销用度等轻佻式降本技能,优化空间已接近天花板,能挤的水分未几,背面只可靠紧密化运营和AI浅近老本。”

但他也指出,现阶段AI在游戏范围的价值仍迷惑在老本优化层面,确凿收场营业化创收、打造出圈标杆的原生AI游戏尚未纯属,行业瞻望还需一到两年才调迎来营业化爆款落地。

(著述开始:逐日经济新闻)久久综合激的五月天的歌词

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP